Le diagnosticaron Déficit de Dólar a un economista

Un economista español, de nombre Juan Domingo de la Mona, fue dado de alta, luego de 2 meses de haber sido internado en el hospital psiquiátrico, debido a su enfermiza manera de verlo todo con precio.

Dichos estudios, decían que él estaba al borde de la locura, y que cada vez que la economía española bajaba, el quería tirarse del edificio porque decía de que si lo hacía, no tendría que vérselas frente al Consejo Económico Español (CEE), y ser regañado por sus pares.

Pero, sus estudios revelaron algo más; no padecía esquizofrenia, por lo que no mostraba los síntomas característicos normales, pero, que rozaba ese tramo psicótico.

El hombre estaba sobrio ante las evaluaciones, por lo que no mostró anomalías tales como las que se describieron anteriormente. Lo que sí, se volvía loco cuando se le mencionaba la palabra dólar, porque todo lo veía con números, y hasta las personas las veían con signos pesos, razón por la cual, los médicos decidieron bautizar esta rara enfermedad como SDD (Síndrome de Déficit de Dólar).

Al terminar la nota, el diario El País, concluyó, que entre las enfermedades del siglo XXI, ésta era la más rara de todas, y que desafiaba a la locura misma, por centímetros

---------------------------------------

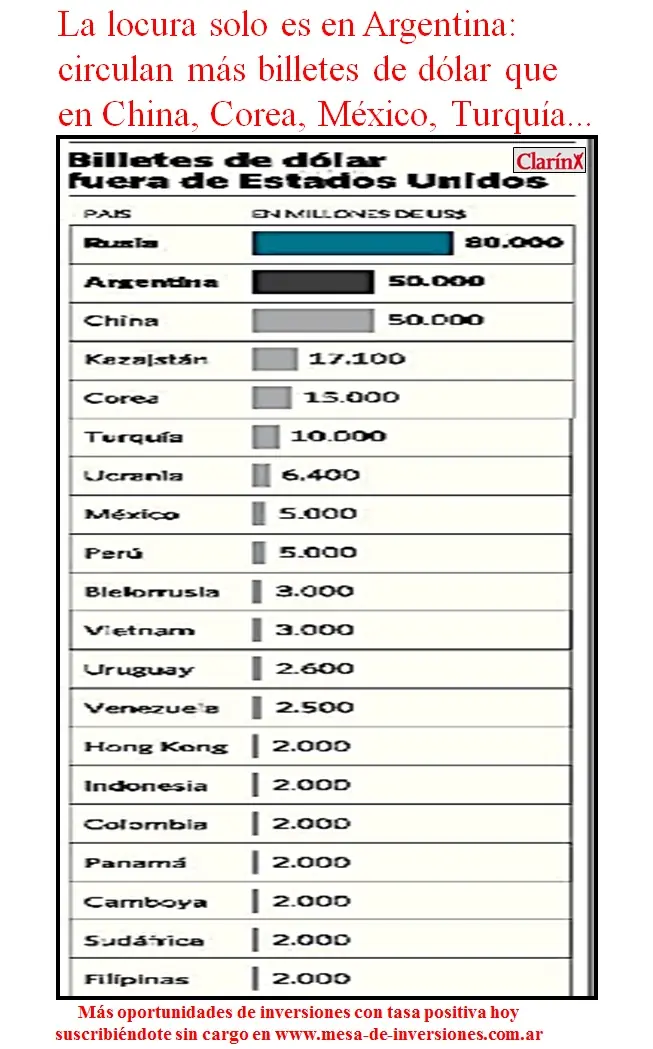

La locura solo es en Argentina: circulan más billetes de dólar que en China, Corea,México, Turquía….

Es la denominación favorita de los ahorristas de países con economías inestables y también de la informalidad

Nota de MdI: Argentina es el país número 32 en población mundial (41,4 millones de habitantes) pero el segundo en tenencia de billetes de dólar, lo que da 1.063 dólares por habitante. Para pensar. Comparemos con los 555 dólares por ruso (144 mill.), 37 por chino (1357 mill.), 300 por cada coreano (50 mill.), 131 por turco, 42 por cada mejicano, 67 por venezolano y ni alcanzan a los 10 dólares por habitantes en los otros 6 de los 7 más grandes países del mundo en habitantes: India, Indonesia, Pakistán, Brasil, Nigeria y Bangladés (el primero es China). Para los asesores de Mesa de Inversiones no hay peor inversión que guardar billetes dólares, que como los ladrillos no se multiplican sino que además se desvalorizan. Inclusive para EL FONDO DE EMERGENCIA FAMILIAR donde se le aconseja en que invertir en el banco de la esquina de su casa. Por eso, siempre se está a disposición para tener una completa entrevista profesional por teléfono. Y hacerle llegar contundentes cuadros demostrativos o videos por mail.

Publicado en CLARIN el Domingo 28 de Abril

Por Isabel Stratta [email protected]

Por cuarta vez en la historia, el billete estadounidense de cien dólares tendrá cambios en su diseño. El miércoles, la Reserva Federal mostró el papel moneda con las modificaciones, que entrará en circulación el 8 de octubre.

Tres de los cuatro rediseños ocurrieron en los últimos veinte años, como respuesta a las tecnologías cada vez mejores de los falsificadores. El billete que debutará en octubre tardó diez años en ser desarrollado, dijo la Fed .

El papel de cien con la cara de Benjamin Franklin es poco usual en las operaciones cotidianas en EE.UU. Pero es un viejo conocido de quienes atesoran dólares en el exterior como reserva de valor, que, por razones prácticas, se inclinan por las denominaciones grandes.

Ese atesoramiento es propio de países en transición o con inestabilidad económica y es muy notable en el caso de la Argentina, entre todas las regiones del mundo, según diversos estudios.

Franklin, protagonista Pese a que desde hace años se hacen profecías sobre la desaparición del efectivo, corrido por otros medios de pago, la moneda estadounidense en circulación viene creciendo a razón de 6% ó 7% anual promedio en las últimas décadas, uno o dos puntos por encima del PBI nominal del país, señala un paper de la Reserva Federal de no- viembre de 2012. Medido en valor, hay 42% más dinero en circulación que hace cinco años.

Y las estrellas de ese crecimiento han sido los billetes de cien, que pasaron de componer la mitad de valor del papel moneda estadounidense en 1990 a superar el 75% en 2012.

El stock de dinero estadounidense circulando entre el público supera el billón de dólares. Pero de esa cantidad, sólo un 15% está detectada en los Estados Unidos. Del otro 85%, señala un paper de Edgar Feige de octubre del 2011, no se conoce exactamente el paradero. Alguna parte está en Estados Unidos, como reserva de valor sin declarar o como medio de pago usado en ilícitos o actividades en negro.

Y otra parte está en el exterior, en manos de extranjeros que se dolarizan en forma defensiva, una tendencia que es muy conocida en America latina y que cundió en los países de la ex URSS en la etapa de la caída del muro de Berlín.

Si bien el dólar ha sido el nuevo oro para los extranjeros deseosos de atesorar moneda fuerte con el euro como parcial competidor a partir de su creación pero hoy menos atractivo la inclinación por poseerlo ha sido particularmente fuerte, dicen los especialistas, en países con economías inestables, alta inflación o experiencias previas de confiscación de ahorros. La definición parece hecha a medida para la Argentina que, efectivamente, es mencionada como un caso “sumamente idiosincrático” en los estudios sobre este tema. Sólo los rusos atesoran, como valor total, más dólares. Los números provienen de un estudio de diez años en el que cooperaron la Fed, la Reserva Federal de Nueva York y visitas del servicio secreto estadounidense.

Según Feige, el total de dinero estadounidense fuera de EE.UU.

podría estar sobreestimado en ese “estudio informal” pero aun así los números (ver tabla a la derecha) ofrecen una visión aproximada de la distribución por regiones.

La popularidad del billete de cien, entre tanto, se debe a razones lícitas e ilícitas. Es más fácil movilizar en portafolios un millón de dólares de a cien que en denominaciones chicas. Los papeles de 500 euros tuvieron un auge por esas mismas razones; pero además de que la crisis europea disminuye la popularidad de la moneda única, algunos países han retirado esos billetes, como medida anti-delito.

“Es una de nuestras principales exportaciones, un producto enteramente made in USA que desean en todo el mundo”: así se refirieron al nuevo billete de cien en un blog del The New York Times.

--------------------------------------

Estoy Verde o como explicar la locura por los dolares

La locura por los dólares no es nueva: si bien es cierto que la prohibición lo tornó un objeto aún más deseado, desde los inicios del siglo XX la Argentina ejerció controles cambiarios. ¿Cuál es, entonces, la razón por la cual los argentinos no quieren saber nada con el peso nacional?

Pero "la dolarización del ahorro de la clase media y de las operaciones inmobiliarias no apareció hasta el Rodrigazo", según explica Alejandro Rebossio, licenciado en comunicación, que lanzó junto al economista Alejandro Bercovich "Estoy verde", un libro clave para entender la obsesión patológica por la "lechuga", como se le dice en la jerga.

La dupla, prosaica por Rebossio y didáctica por Bercovich, va desde los distintos tipos de dólares (no sólo está el "blue": Aníbal, Moreno, soja, tarjeta, cable, merca, casino… y la lista sigue) hasta las anécdotas más insólitas que involucran a políticos, empresarios y hasta narcos.

Aunque sea un libro de coyuntura, las peripecias contadas lo tornan un interesante "thriller". Aquí, Rebossio desarrolla algunos conceptos para entender más esta fiebre por el dólar.

- La historia por la locura de los dólares comienza mucho antes del llamado mediáticamente "cepo" a esta divisa, como ustedes cuentan, con el comienzo de la dictadura de 1976. ¿Cómo se gestó el deseo por este fetiche?

- Desde los años '30 comenzaron los controles de cambio para que la elite exportadora no se quedara con las divisas de sus exportaciones. Desde entonces poco a poco fue creciendo la dolarización del ahorro en la clase alta argentina, sobre todo a partir de la inflación en el Gobierno de Perón. Pero la dolarización del ahorro de la clase media y de las operaciones inmobiliarias no apareció hasta el Rodrigazo, en 1975, en el Gobierno de Isabel Perón. A partir de entonces y de la liberalización y bicicleta financiera de la dictadura, entre 1975 y 1990 la inflación dio un salto y nunca bajó en ese periodo del 100% anual, salvo un año. Y llegó a haber hiperinflación en 1989 y 1990.

Eso dolarizó aún más la sociedad. Y fue difícil después cambiar. Se inventó la convertibilidad, pero eso reforzó la dolarización, el pensar que el peso era igual al dólar. También ayudó la devaluación de 2002 y el corralito y el corralón, que no fue la primera vez en que se congelaron depósitos bancarios en la historia argentina. Toda esa historia de inflación (que desde 2010 siempre supera el 20%, algo anormal para Latinoamérica, salvo Venezuela), devaluaciones y corralitos ayudaron a crear el fetiche, es decir, hay motivos racionales, más allá de que muchos ahorristas actúan de manera compulsiva con el dólar.

- En el capítulo 3, "TOC o racionalidad", indagan por la relación entre el argentino y el dólar. ¿Qué encontraron de interesante allí, a partir de esta obsesión de mirar constantemente a cuánto cotiza incluso cuando no hay intenciones de comprar?

Locura por los dólares: ¿quiénes los buscan?

- El dólar le importa a las clases medias y altas. Los de clase alta tienen otras alternativas de ahorro o inversión. La media, cuando puede ahorrar, solo piensa en plazo fijo o dólar, si el plazo fijo no rinde más que la inflación, va al dólar, aunque tampoco le gane a la suba de precios. Pero el argentino vincula el dólar con la experiencia de las crisis y piensa que, aunque en el corto plazo no le dé mucha ganancia, en el momento en que se repita una crisis, será lo mejor tenerlo en el bolsillo. Hay cuestiones culturales, no económicas, pero no por eso hay que despreciarlas. También hay motivos económicos.

- ¿Por qué en la Argentina el mercado inmobiliario está dolarizado, mientras que en otros países esto no sucede?

- Es cierto, ni el mercado inmobiliario ni el ahorro de la clase media está dolarizado en los países vecinos, por ejemplo. Y Argentina es una excepción por esa historia que tiene, porque en los últimos años ha tenido una inflación que superó el rendimiento del plazo fijo, a diferencia de lo que sucede en Brasil, donde además se venía apreciando el real. La mayor estabilidad de precios lleva a que los inmuebles puedan tener un precio en reales o pesos chilenos y que no cambien todo el tiempo, como en un país con inflación del 23%, como ahora en Argentina. Pero no es solo cuestión de lo que ocurre en el presente sino que en otros países no ha habido una historia reciente de inflación e hiperinflación o si la hubo, no fue tan dramática y ha dejado de ocurrir en los últimos 20 años, como en Brasil.

- Imaginemos un escenario en el que se levantaran las restricciones impuestas en 2011. Aunque sea un contrafáctico, ¿qué consecuencias podría tener esto en la economía argentina? ¿Y en el bolsillo de los argentinos?

- Aunque prefiero no hacer pronósticos, los economistas dicen que el precio de un dólar libre no sería tan bajo como el oficial actual ni tan alto como el "blue". Una devaluación mayor a la que ya está haciendo el Gobierno (en los últimos 12 meses el dólar subió 30% frente al peso) elevaría inicialmente los precios y hundiría la actividad económica, como ocurrió a principios de año en Venezuela, cuando dejó devaluar 30% el bolívar en el mercado oficial y la inflación subió al 42% y la economía se estancó. Pero ahora Venezuela está creciendo un poco más. Es que la mano de obra se abarataría y algunos empresarios aprovecharían para producir alguna cosa en Argentina, como ocurrió en 2002. Estos cambios abruptos son muy duros en términos sociales y por eso ahora el Gobierno, no en 2011 sino en 2013, ha decidido dejar depreciar el peso oficial, a la par de lo que le ocurre a casi todas las economías emergentes.

- ¿Cuáles son los riesgos que se corren al apostar, por todos los medios, al ahorro en dólares?

- Un riesgo sería que un inspector de la AFIP lo detecte, pero no conozco casos de clientes atrapados, sino sólo algunos casos de cueveros y arbolitos sancionados o en proceso de sanción. La ley penal cambiaria pena con hasta ocho años de prisión, pero muchos la vulneran igual. Otro riesgo es el de comprar demasiado caro en el mercado blue y que después baje el precio. Eso le ocurrió a los que compraron dólares a más de 10 pesos en mayo, pero claro que no se sabe cuándo volverá a ese precio o si volverá alguna vez. Pero si el que compró a diez quería hacer una ganancia de corto plazo porque pensaba que iba a subir a 12, quizá se lamentó cuando bajó a menos de ocho y ahora disfruta viéndolo subir otra vez a más de nueve. Además, el que compra en el blue y después gana pesos así, después tendrá que tomar precaución para ver cómo blanquea ese dinero generado en negro.

- En el libro se habla de distintos tipos de dólares… ¿Me hacés un breve resumen de ellos?

- Hay muchísimos. Algunos de ellos ya estaban contados en la nota que sirvió de puntapié al libro y que fue transformada para ser el capítulo uno de Estoy Verde. Pero básicamente ahora hay un dólar oficial, un dólar exportador (oficial menos retenciones), uno importador (oficial menos la comisión que deben pagar los importadores para conseguir un exportador que le venda su producción y así poder equilibrar su propia balanza comercial, como le exige Guillermo Moreno), el tarjeta (oficial más impuesto del 20%, que se puede recuperar con un trámite en AFIP), el blue o ilegal o paralelo, el contado con liqui (que es legal y es para fugar dólares al exterior con operaciones con bonos y acciones), el dólar bolsa (que es parecido al contado con liqui, pero es para hacerse de las divisas en Argentina mismo), el dólar cable (que es para fugar dólares al exterior de manera ilegal, que es usado por millonarios con dinero negro o por contrabandistas), entre otros.

- ¿Qué era "El club de los Diez"?

Era un grupo de amigos que se turnaban cada mes para viajar a Santiago de Chile con pasaje, hotel cinco estrellas y alguna comida incluida y que se financiaba con la plata que el elegido sacaba de los cajeros automáticos de allá. El tipo se llevaba varias tarjetas propias y de sus amigos, como 30 por lo menos. Y sacando dólares a tipo de cambio oficial afuera y vendiéndolos después acá en el blue hacía una diferencia tal que costeaba los gastos de su viaje y llevaba ganancias para él y sus nueve amigos. El club se abortó desde que el Gobierno impuso restricciones a la retirada de divisas en los países limítrofes. El club de los diez funcionaba en Chile, pero muchos argentinos hicieron viajes similares a Uruguay, el llamado dólar Colonia, sin la organización tan elaborada del tour como aquellos diez.

-----------------------------------

...una extraña denuncia en Internet sobre el Dolar en otros paises...

Bancos de Mexico ya no aceptan depositos en dolares americanos

http://www.bibliotecapleyades.net/sociopolitica/sociopol_bigcrash77.htm

----- Original Message -----

From: galiciarom merilex

To: Biblioteca Pleyades

Sent: Monday, May 03, 2010 5:13 PM

Subject: Información

Biblioteca Pleyades:

Hola escribo desde la capital mexicana exactamente desde la Delegación Milpa Alta, que es el lugar donde vivo.

Lo que deseo decir es que bastante información que he leído la comparto, porque en su página lo que he concluido lo soportan bastante bien, sin embargo mis apreciaciones son en base a mis experiencias cotidianas.

Mucho de lo que me he informado del Nuevo Orden Mundial esta sucediendo rápidamente y un ejemplo de esto es lo que viví este día.

Considerando la información en relación a que el dólar va a dejar de ser la moneda de intercambio mundial y lo que esta haciendo el sistema financiero para que así sea, decidí que los dólares que estaban en mi poder los tenía que cambiar por mi moneda inmediatamente, porque sino después ya no podría, así que desde ayer conté los que tenía y decidí que el día de hoy los cambiaría.

De esta manera me dirigí a los bancos; primero a Banamex que es en donde tengo cuenta de débito, aquí me dijeron que no podrían cambiar los dólares ni tampoco depositarlos en mi cuenta, qué sólo están aceptando depósitos de personas morales. Por lo que fui a BANCOMER-BBV, HSBC tampoco quisieron, en BANORTE me informaron que si, siempre y cuando tuviera cuenta con ellos, por último estuve en ELEKTRA-BANCO AZTECA igual me informaron que siempre y cuando tuviera cuenta, y la podría abrir con $50.00, los requisitos fueron llevar original y copia de credencial de elector y comprobante de domicilio.

Regrese a mi domicilio hablé a BANAMEX para preguntar y me confirmaron que ya no hacen ningún cambio ni depósitos en dólares desde hace semana y media.

Por lo que decidí que tenía que cambiarlos hoy. Acudí de nuevo a la sucursal de BANCO AZTECA y abrí una cuenta, lo que no me gusto fue todo lo que hicieron electrónicamente; tomar las huellas de ambos dedos índice con el lector biométrico de huella dactilar y me tomaron foto con la computadora.

Me parece que aquí en México es el primer banco que toma los datos de esta manera. Dentro de los dólares llevaba 3 billetes de a 1 dllr c/u, estos billetes no me los quisieron cambiar, el cajero argumentó que como eran divisas y por el estado de los billetes no me los podía aceptar.

No existe en este momento información con respecto a que el dólar ha dejado de ser el rey de la moneda mundial y que las instituciones financieras ya están dejando de aceptar dicha moneda. En muy corto tiempo van a empezar a correr las noticias con respecto a mi experiencia del día de hoy.

--------------------------------------

....al final el Dolar Cocaina existe y esta en Argentina...

Un economista español, de nombre Juan Domingo de la Mona, fue dado de alta, luego de 2 meses de haber sido internado en el hospital psiquiátrico, debido a su enfermiza manera de verlo todo con precio.

Dichos estudios, decían que él estaba al borde de la locura, y que cada vez que la economía española bajaba, el quería tirarse del edificio porque decía de que si lo hacía, no tendría que vérselas frente al Consejo Económico Español (CEE), y ser regañado por sus pares.

Pero, sus estudios revelaron algo más; no padecía esquizofrenia, por lo que no mostraba los síntomas característicos normales, pero, que rozaba ese tramo psicótico.

El hombre estaba sobrio ante las evaluaciones, por lo que no mostró anomalías tales como las que se describieron anteriormente. Lo que sí, se volvía loco cuando se le mencionaba la palabra dólar, porque todo lo veía con números, y hasta las personas las veían con signos pesos, razón por la cual, los médicos decidieron bautizar esta rara enfermedad como SDD (Síndrome de Déficit de Dólar).

Al terminar la nota, el diario El País, concluyó, que entre las enfermedades del siglo XXI, ésta era la más rara de todas, y que desafiaba a la locura misma, por centímetros

---------------------------------------

La locura solo es en Argentina: circulan más billetes de dólar que en China, Corea,México, Turquía….

Es la denominación favorita de los ahorristas de países con economías inestables y también de la informalidad

Nota de MdI: Argentina es el país número 32 en población mundial (41,4 millones de habitantes) pero el segundo en tenencia de billetes de dólar, lo que da 1.063 dólares por habitante. Para pensar. Comparemos con los 555 dólares por ruso (144 mill.), 37 por chino (1357 mill.), 300 por cada coreano (50 mill.), 131 por turco, 42 por cada mejicano, 67 por venezolano y ni alcanzan a los 10 dólares por habitantes en los otros 6 de los 7 más grandes países del mundo en habitantes: India, Indonesia, Pakistán, Brasil, Nigeria y Bangladés (el primero es China). Para los asesores de Mesa de Inversiones no hay peor inversión que guardar billetes dólares, que como los ladrillos no se multiplican sino que además se desvalorizan. Inclusive para EL FONDO DE EMERGENCIA FAMILIAR donde se le aconseja en que invertir en el banco de la esquina de su casa. Por eso, siempre se está a disposición para tener una completa entrevista profesional por teléfono. Y hacerle llegar contundentes cuadros demostrativos o videos por mail.

Publicado en CLARIN el Domingo 28 de Abril

Por Isabel Stratta [email protected]

Por cuarta vez en la historia, el billete estadounidense de cien dólares tendrá cambios en su diseño. El miércoles, la Reserva Federal mostró el papel moneda con las modificaciones, que entrará en circulación el 8 de octubre.

Tres de los cuatro rediseños ocurrieron en los últimos veinte años, como respuesta a las tecnologías cada vez mejores de los falsificadores. El billete que debutará en octubre tardó diez años en ser desarrollado, dijo la Fed .

El papel de cien con la cara de Benjamin Franklin es poco usual en las operaciones cotidianas en EE.UU. Pero es un viejo conocido de quienes atesoran dólares en el exterior como reserva de valor, que, por razones prácticas, se inclinan por las denominaciones grandes.

Ese atesoramiento es propio de países en transición o con inestabilidad económica y es muy notable en el caso de la Argentina, entre todas las regiones del mundo, según diversos estudios.

Franklin, protagonista Pese a que desde hace años se hacen profecías sobre la desaparición del efectivo, corrido por otros medios de pago, la moneda estadounidense en circulación viene creciendo a razón de 6% ó 7% anual promedio en las últimas décadas, uno o dos puntos por encima del PBI nominal del país, señala un paper de la Reserva Federal de no- viembre de 2012. Medido en valor, hay 42% más dinero en circulación que hace cinco años.

Y las estrellas de ese crecimiento han sido los billetes de cien, que pasaron de componer la mitad de valor del papel moneda estadounidense en 1990 a superar el 75% en 2012.

El stock de dinero estadounidense circulando entre el público supera el billón de dólares. Pero de esa cantidad, sólo un 15% está detectada en los Estados Unidos. Del otro 85%, señala un paper de Edgar Feige de octubre del 2011, no se conoce exactamente el paradero. Alguna parte está en Estados Unidos, como reserva de valor sin declarar o como medio de pago usado en ilícitos o actividades en negro.

Y otra parte está en el exterior, en manos de extranjeros que se dolarizan en forma defensiva, una tendencia que es muy conocida en America latina y que cundió en los países de la ex URSS en la etapa de la caída del muro de Berlín.

Si bien el dólar ha sido el nuevo oro para los extranjeros deseosos de atesorar moneda fuerte con el euro como parcial competidor a partir de su creación pero hoy menos atractivo la inclinación por poseerlo ha sido particularmente fuerte, dicen los especialistas, en países con economías inestables, alta inflación o experiencias previas de confiscación de ahorros. La definición parece hecha a medida para la Argentina que, efectivamente, es mencionada como un caso “sumamente idiosincrático” en los estudios sobre este tema. Sólo los rusos atesoran, como valor total, más dólares. Los números provienen de un estudio de diez años en el que cooperaron la Fed, la Reserva Federal de Nueva York y visitas del servicio secreto estadounidense.

Según Feige, el total de dinero estadounidense fuera de EE.UU.

podría estar sobreestimado en ese “estudio informal” pero aun así los números (ver tabla a la derecha) ofrecen una visión aproximada de la distribución por regiones.

La popularidad del billete de cien, entre tanto, se debe a razones lícitas e ilícitas. Es más fácil movilizar en portafolios un millón de dólares de a cien que en denominaciones chicas. Los papeles de 500 euros tuvieron un auge por esas mismas razones; pero además de que la crisis europea disminuye la popularidad de la moneda única, algunos países han retirado esos billetes, como medida anti-delito.

“Es una de nuestras principales exportaciones, un producto enteramente made in USA que desean en todo el mundo”: así se refirieron al nuevo billete de cien en un blog del The New York Times.

--------------------------------------

Estoy Verde o como explicar la locura por los dolares

La locura por los dólares no es nueva: si bien es cierto que la prohibición lo tornó un objeto aún más deseado, desde los inicios del siglo XX la Argentina ejerció controles cambiarios. ¿Cuál es, entonces, la razón por la cual los argentinos no quieren saber nada con el peso nacional?

Pero "la dolarización del ahorro de la clase media y de las operaciones inmobiliarias no apareció hasta el Rodrigazo", según explica Alejandro Rebossio, licenciado en comunicación, que lanzó junto al economista Alejandro Bercovich "Estoy verde", un libro clave para entender la obsesión patológica por la "lechuga", como se le dice en la jerga.

La dupla, prosaica por Rebossio y didáctica por Bercovich, va desde los distintos tipos de dólares (no sólo está el "blue": Aníbal, Moreno, soja, tarjeta, cable, merca, casino… y la lista sigue) hasta las anécdotas más insólitas que involucran a políticos, empresarios y hasta narcos.

Aunque sea un libro de coyuntura, las peripecias contadas lo tornan un interesante "thriller". Aquí, Rebossio desarrolla algunos conceptos para entender más esta fiebre por el dólar.

- La historia por la locura de los dólares comienza mucho antes del llamado mediáticamente "cepo" a esta divisa, como ustedes cuentan, con el comienzo de la dictadura de 1976. ¿Cómo se gestó el deseo por este fetiche?

- Desde los años '30 comenzaron los controles de cambio para que la elite exportadora no se quedara con las divisas de sus exportaciones. Desde entonces poco a poco fue creciendo la dolarización del ahorro en la clase alta argentina, sobre todo a partir de la inflación en el Gobierno de Perón. Pero la dolarización del ahorro de la clase media y de las operaciones inmobiliarias no apareció hasta el Rodrigazo, en 1975, en el Gobierno de Isabel Perón. A partir de entonces y de la liberalización y bicicleta financiera de la dictadura, entre 1975 y 1990 la inflación dio un salto y nunca bajó en ese periodo del 100% anual, salvo un año. Y llegó a haber hiperinflación en 1989 y 1990.

Eso dolarizó aún más la sociedad. Y fue difícil después cambiar. Se inventó la convertibilidad, pero eso reforzó la dolarización, el pensar que el peso era igual al dólar. También ayudó la devaluación de 2002 y el corralito y el corralón, que no fue la primera vez en que se congelaron depósitos bancarios en la historia argentina. Toda esa historia de inflación (que desde 2010 siempre supera el 20%, algo anormal para Latinoamérica, salvo Venezuela), devaluaciones y corralitos ayudaron a crear el fetiche, es decir, hay motivos racionales, más allá de que muchos ahorristas actúan de manera compulsiva con el dólar.

- En el capítulo 3, "TOC o racionalidad", indagan por la relación entre el argentino y el dólar. ¿Qué encontraron de interesante allí, a partir de esta obsesión de mirar constantemente a cuánto cotiza incluso cuando no hay intenciones de comprar?

Locura por los dólares: ¿quiénes los buscan?

- El dólar le importa a las clases medias y altas. Los de clase alta tienen otras alternativas de ahorro o inversión. La media, cuando puede ahorrar, solo piensa en plazo fijo o dólar, si el plazo fijo no rinde más que la inflación, va al dólar, aunque tampoco le gane a la suba de precios. Pero el argentino vincula el dólar con la experiencia de las crisis y piensa que, aunque en el corto plazo no le dé mucha ganancia, en el momento en que se repita una crisis, será lo mejor tenerlo en el bolsillo. Hay cuestiones culturales, no económicas, pero no por eso hay que despreciarlas. También hay motivos económicos.

- ¿Por qué en la Argentina el mercado inmobiliario está dolarizado, mientras que en otros países esto no sucede?

- Es cierto, ni el mercado inmobiliario ni el ahorro de la clase media está dolarizado en los países vecinos, por ejemplo. Y Argentina es una excepción por esa historia que tiene, porque en los últimos años ha tenido una inflación que superó el rendimiento del plazo fijo, a diferencia de lo que sucede en Brasil, donde además se venía apreciando el real. La mayor estabilidad de precios lleva a que los inmuebles puedan tener un precio en reales o pesos chilenos y que no cambien todo el tiempo, como en un país con inflación del 23%, como ahora en Argentina. Pero no es solo cuestión de lo que ocurre en el presente sino que en otros países no ha habido una historia reciente de inflación e hiperinflación o si la hubo, no fue tan dramática y ha dejado de ocurrir en los últimos 20 años, como en Brasil.

- Imaginemos un escenario en el que se levantaran las restricciones impuestas en 2011. Aunque sea un contrafáctico, ¿qué consecuencias podría tener esto en la economía argentina? ¿Y en el bolsillo de los argentinos?

- Aunque prefiero no hacer pronósticos, los economistas dicen que el precio de un dólar libre no sería tan bajo como el oficial actual ni tan alto como el "blue". Una devaluación mayor a la que ya está haciendo el Gobierno (en los últimos 12 meses el dólar subió 30% frente al peso) elevaría inicialmente los precios y hundiría la actividad económica, como ocurrió a principios de año en Venezuela, cuando dejó devaluar 30% el bolívar en el mercado oficial y la inflación subió al 42% y la economía se estancó. Pero ahora Venezuela está creciendo un poco más. Es que la mano de obra se abarataría y algunos empresarios aprovecharían para producir alguna cosa en Argentina, como ocurrió en 2002. Estos cambios abruptos son muy duros en términos sociales y por eso ahora el Gobierno, no en 2011 sino en 2013, ha decidido dejar depreciar el peso oficial, a la par de lo que le ocurre a casi todas las economías emergentes.

- ¿Cuáles son los riesgos que se corren al apostar, por todos los medios, al ahorro en dólares?

- Un riesgo sería que un inspector de la AFIP lo detecte, pero no conozco casos de clientes atrapados, sino sólo algunos casos de cueveros y arbolitos sancionados o en proceso de sanción. La ley penal cambiaria pena con hasta ocho años de prisión, pero muchos la vulneran igual. Otro riesgo es el de comprar demasiado caro en el mercado blue y que después baje el precio. Eso le ocurrió a los que compraron dólares a más de 10 pesos en mayo, pero claro que no se sabe cuándo volverá a ese precio o si volverá alguna vez. Pero si el que compró a diez quería hacer una ganancia de corto plazo porque pensaba que iba a subir a 12, quizá se lamentó cuando bajó a menos de ocho y ahora disfruta viéndolo subir otra vez a más de nueve. Además, el que compra en el blue y después gana pesos así, después tendrá que tomar precaución para ver cómo blanquea ese dinero generado en negro.

- En el libro se habla de distintos tipos de dólares… ¿Me hacés un breve resumen de ellos?

- Hay muchísimos. Algunos de ellos ya estaban contados en la nota que sirvió de puntapié al libro y que fue transformada para ser el capítulo uno de Estoy Verde. Pero básicamente ahora hay un dólar oficial, un dólar exportador (oficial menos retenciones), uno importador (oficial menos la comisión que deben pagar los importadores para conseguir un exportador que le venda su producción y así poder equilibrar su propia balanza comercial, como le exige Guillermo Moreno), el tarjeta (oficial más impuesto del 20%, que se puede recuperar con un trámite en AFIP), el blue o ilegal o paralelo, el contado con liqui (que es legal y es para fugar dólares al exterior con operaciones con bonos y acciones), el dólar bolsa (que es parecido al contado con liqui, pero es para hacerse de las divisas en Argentina mismo), el dólar cable (que es para fugar dólares al exterior de manera ilegal, que es usado por millonarios con dinero negro o por contrabandistas), entre otros.

- ¿Qué era "El club de los Diez"?

Era un grupo de amigos que se turnaban cada mes para viajar a Santiago de Chile con pasaje, hotel cinco estrellas y alguna comida incluida y que se financiaba con la plata que el elegido sacaba de los cajeros automáticos de allá. El tipo se llevaba varias tarjetas propias y de sus amigos, como 30 por lo menos. Y sacando dólares a tipo de cambio oficial afuera y vendiéndolos después acá en el blue hacía una diferencia tal que costeaba los gastos de su viaje y llevaba ganancias para él y sus nueve amigos. El club se abortó desde que el Gobierno impuso restricciones a la retirada de divisas en los países limítrofes. El club de los diez funcionaba en Chile, pero muchos argentinos hicieron viajes similares a Uruguay, el llamado dólar Colonia, sin la organización tan elaborada del tour como aquellos diez.

-----------------------------------

...una extraña denuncia en Internet sobre el Dolar en otros paises...

Bancos de Mexico ya no aceptan depositos en dolares americanos

http://www.bibliotecapleyades.net/sociopolitica/sociopol_bigcrash77.htm

----- Original Message -----

From: galiciarom merilex

To: Biblioteca Pleyades

Sent: Monday, May 03, 2010 5:13 PM

Subject: Información

Biblioteca Pleyades:

Hola escribo desde la capital mexicana exactamente desde la Delegación Milpa Alta, que es el lugar donde vivo.

Lo que deseo decir es que bastante información que he leído la comparto, porque en su página lo que he concluido lo soportan bastante bien, sin embargo mis apreciaciones son en base a mis experiencias cotidianas.

Mucho de lo que me he informado del Nuevo Orden Mundial esta sucediendo rápidamente y un ejemplo de esto es lo que viví este día.

Considerando la información en relación a que el dólar va a dejar de ser la moneda de intercambio mundial y lo que esta haciendo el sistema financiero para que así sea, decidí que los dólares que estaban en mi poder los tenía que cambiar por mi moneda inmediatamente, porque sino después ya no podría, así que desde ayer conté los que tenía y decidí que el día de hoy los cambiaría.

De esta manera me dirigí a los bancos; primero a Banamex que es en donde tengo cuenta de débito, aquí me dijeron que no podrían cambiar los dólares ni tampoco depositarlos en mi cuenta, qué sólo están aceptando depósitos de personas morales. Por lo que fui a BANCOMER-BBV, HSBC tampoco quisieron, en BANORTE me informaron que si, siempre y cuando tuviera cuenta con ellos, por último estuve en ELEKTRA-BANCO AZTECA igual me informaron que siempre y cuando tuviera cuenta, y la podría abrir con $50.00, los requisitos fueron llevar original y copia de credencial de elector y comprobante de domicilio.

Regrese a mi domicilio hablé a BANAMEX para preguntar y me confirmaron que ya no hacen ningún cambio ni depósitos en dólares desde hace semana y media.

Por lo que decidí que tenía que cambiarlos hoy. Acudí de nuevo a la sucursal de BANCO AZTECA y abrí una cuenta, lo que no me gusto fue todo lo que hicieron electrónicamente; tomar las huellas de ambos dedos índice con el lector biométrico de huella dactilar y me tomaron foto con la computadora.

Me parece que aquí en México es el primer banco que toma los datos de esta manera. Dentro de los dólares llevaba 3 billetes de a 1 dllr c/u, estos billetes no me los quisieron cambiar, el cajero argumentó que como eran divisas y por el estado de los billetes no me los podía aceptar.

No existe en este momento información con respecto a que el dólar ha dejado de ser el rey de la moneda mundial y que las instituciones financieras ya están dejando de aceptar dicha moneda. En muy corto tiempo van a empezar a correr las noticias con respecto a mi experiencia del día de hoy.

--------------------------------------

....al final el Dolar Cocaina existe y esta en Argentina...